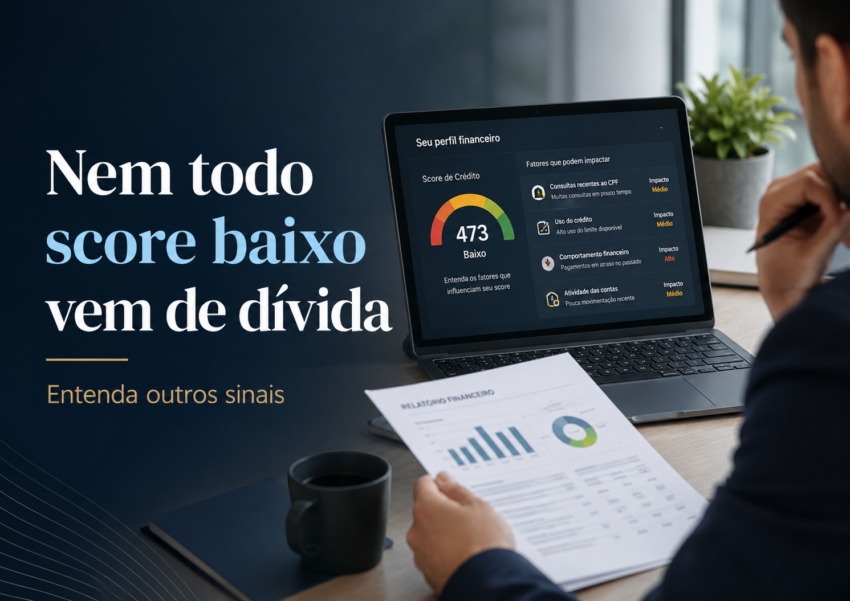

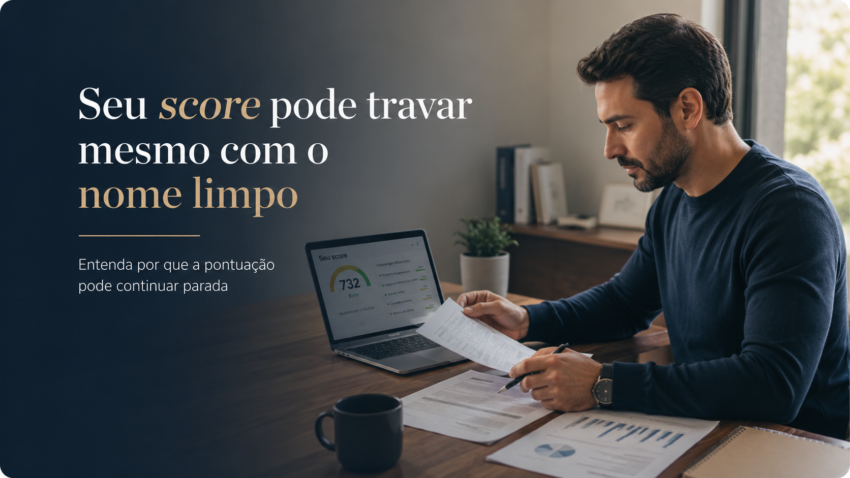

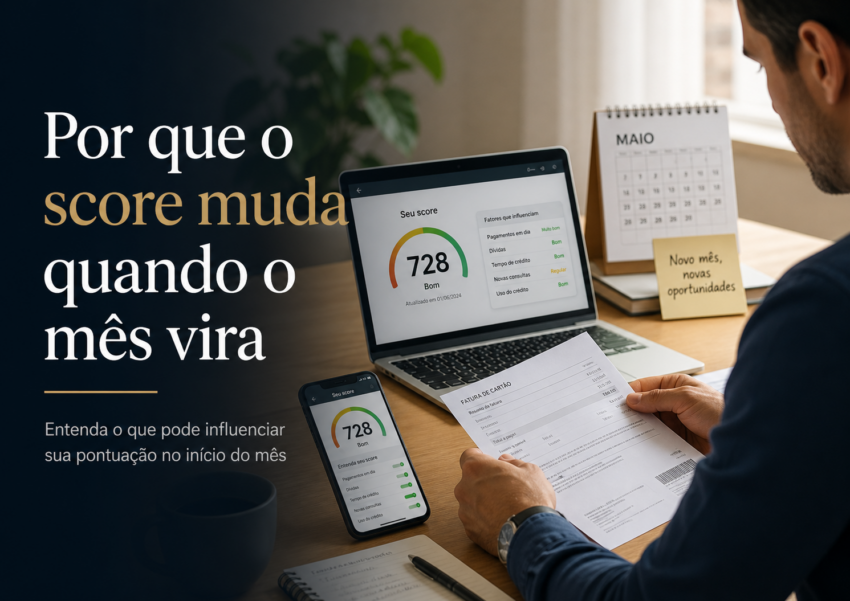

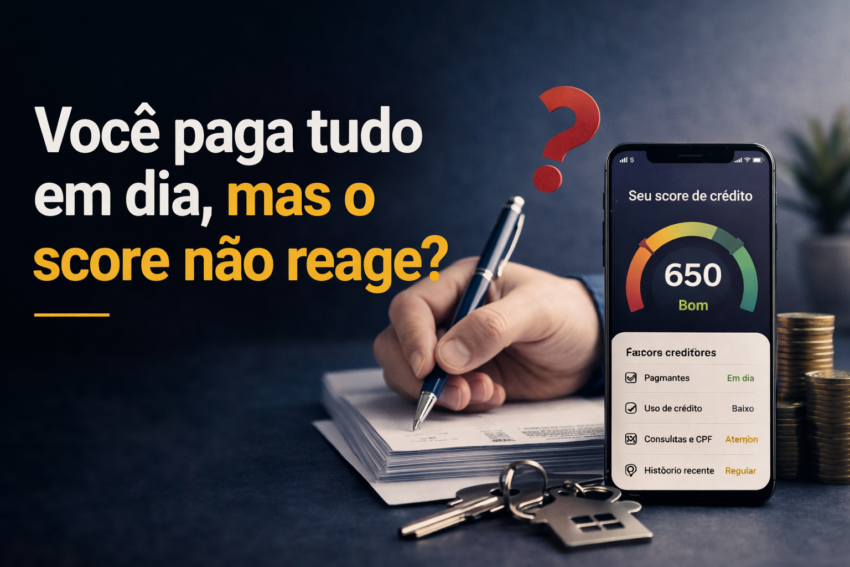

O que atrasa o score mesmo depois de regularizar a vida financeira Score de crédito O que atrasa o score mesmo depois de regularizar a vida financeira Muita gente acredita que, depois de pagar dívidas e organizar as contas, o score vai subir rapidamente. Mas nem sempre isso acontece. Em vários casos, a pontuação demora para reagir mesmo quando a vida financeira já parece estar sob controle. E isso gera uma dúvida comum: afinal, o que ainda está segurando o score? ⏱ Regularizar é importante, mas não é tudo O score considera histórico, comportamento, estabilidade e sinais recentes do perfil financeiro. Regularizar a dívida não resolve tudo imediatamente Quitar uma pendência é um passo importante. Mas o score não analisa apenas o momento atual. Ele também considera: histórico financeiro recente comportamento de pagamento estabilidade financeira uso de crédito consultas no CPF Por isso, a recuperação da pontuação costuma acontecer aos poucos. O que pode atrasar a melhora do score Existem alguns fatores que influenciam bastante esse processo. Histórico recente de inadimplência Mesmo após o pagamento da dívida, o sistema ainda considera comportamentos anteriores. Muitas consultas no CPF Solicitações frequentes de crédito podem aumentar a percepção de risco. Pouco histórico positivo recente Se não existe movimentação financeira saudável, o score tende a reagir mais lentamente. Uso elevado do limite Comprometer grande parte do crédito disponível também pode impactar a pontuação. Para acompanhar melhor essas informações, muitas pessoas utilizam plataformas especializadas, como a Infodig. O erro de tentar acelerar tudo de uma vez Depois de regularizar a vida financeira, algumas pessoas começam a: pedir vários cartões solicitar crédito em diferentes empresas fazer muitos financiamentos assumir novos parcelamentos rapidamente Atenção ao efeito contrário Esse comportamento pode aumentar a percepção de risco. O ideal é reconstruir o perfil de forma gradual. O score depende de consistência O mercado financeiro costuma valorizar estabilidade. Por isso, atitudes contínuas fazem diferença: 1 pagar contas sempre em dia 2 evitar novos atrasos 3 usar crédito com equilíbrio 4 acompanhar o CPF regularmente 5 manter organização financeira Com o tempo, o sistema tende a interpretar o perfil com mais confiança. Ferramentas como a Infodig ajudam a acompanhar essa evolução. Por que acompanhar o CPF continua importante Muita gente para de monitorar a situação financeira depois que limpa o nome. Mas é justamente nessa fase que acompanhar o perfil faz mais diferença. Sem acompanhamento: o score pode continuar travado sem explicação aparente consultas excessivas passam despercebidas sinais de risco continuam ativos a recuperação fica mais lenta Conclusão O score pode demorar para subir mesmo depois da regularização porque ele analisa muito mais do que dívidas pagas. Histórico, comportamento financeiro e estabilidade também influenciam a pontuação. Por isso, a recuperação acontece com consistência — não apenas com um único pagamento. Acompanhe sua evolução financeira Consulte informações do seu CPF e entenda quais sinais podem estar atrasando a recuperação do seu score. CONSULTAR AGORA Perguntas Frequentes O score sobe logo após pagar a dívida? Nem sempre. A recuperação costuma acontecer gradualmente. Muitas consultas no CPF podem atrapalhar? Sim. Consultas frequentes podem aumentar a percepção de risco. Onde posso acompanhar meu perfil financeiro? Você pode consultar informações do seu CPF em plataformas especializadas, como a Infodig. Acesse outros blogs com assuntos correlacionados Para aprofundar temas relacionados a crédito, consultas e organização financeira, você também pode acessar: Registradores de Bens Consultar CPF CNPJ Limpar Nome Online Suite Acordo