Nem todo score baixo vem de dívida: entenda outros sinais

Um guia direto para entender por que o score pode estar baixo mesmo sem dívida ativa e quais sinais também influenciam sua pontuação.

Muita gente se surpreende ao descobrir que está com score baixo mesmo sem ter dívida ativa.

Isso acontece porque a pontuação de crédito não depende apenas de negativação.

Na prática, existem vários outros sinais que podem influenciar a análise financeira feita pelas empresas.

Por isso, ter o nome limpo não significa automaticamente ter score alto.

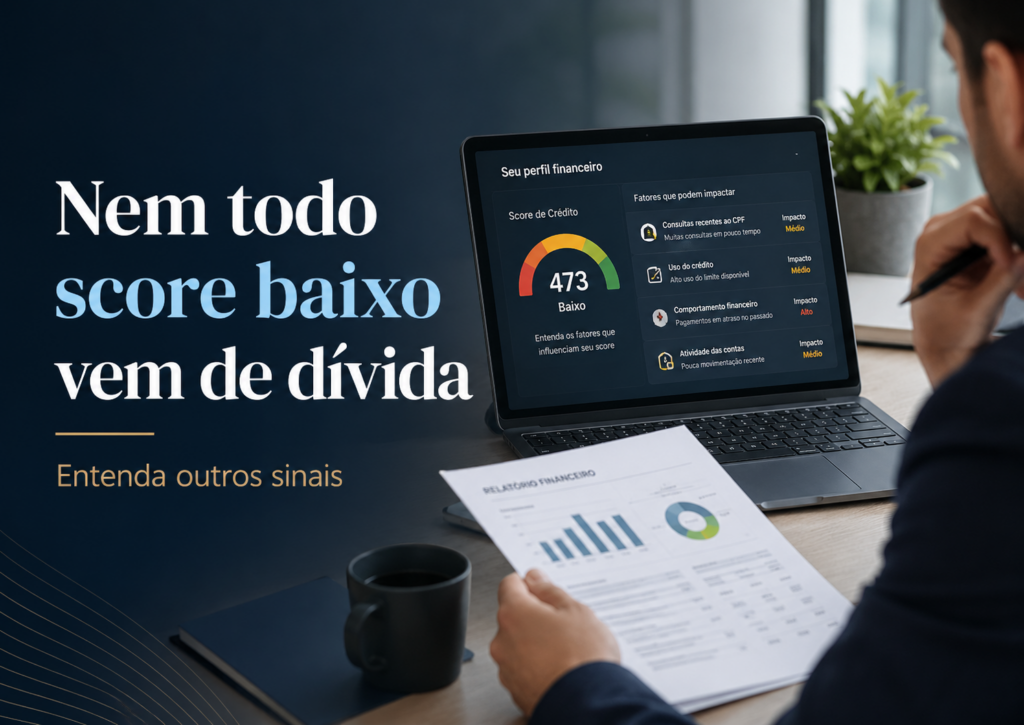

O score analisa comportamento financeiro

O score funciona como uma estimativa de risco.

Ele tenta indicar como está o comportamento financeiro de uma pessoa com base em diferentes informações.

Entre os fatores que podem influenciar estão:

- histórico de pagamentos

- uso de crédito

- consultas no CPF

- estabilidade financeira

- movimentações recentes

Ou seja, a análise vai além das dívidas.

O que pode baixar o score mesmo sem restrição

Alguns sinais costumam impactar bastante a pontuação.

Muitas consultas no CPF

Várias solicitações de crédito em pouco tempo podem indicar maior risco.

Pouco histórico financeiro

Quem usa pouco crédito ou tem pouca movimentação pode ter dificuldade para gerar histórico positivo.

Uso excessivo do limite

Comprometer grande parte do limite disponível pode influenciar negativamente.

Oscilações financeiras recentes

Mudanças bruscas no comportamento financeiro também podem impactar o score.

Para entender melhor o que pode estar influenciando sua pontuação, vale acompanhar informações financeiras em plataformas especializadas, como a CDF Soluções.

O erro de olhar apenas para dívidas

Muita gente acredita que só precisa se preocupar quando existe negativação.

Mas o score pode reagir a vários outros comportamentos.

Sem acompanhamento:

- o score pode cair sem explicação aparente

- consultas excessivas passam despercebidas

- o perfil continua sendo visto como risco

- negativas de crédito podem continuar acontecendo

Ferramentas como a CDF Soluções ajudam a enxergar essas informações com mais clareza.

Como melhorar o score além de pagar dívidas

Quitar pendências é importante, mas existem outros cuidados que ajudam bastante:

- pagar contas sempre em dia

- evitar muitos pedidos de crédito

- usar limite com equilíbrio

- acompanhar o CPF regularmente

- manter estabilidade financeira

A melhora do score costuma acontecer com consistência ao longo do tempo.

Conclusão

Nem todo score baixo vem de dívida.

Consultas frequentes, comportamento financeiro e uso do crédito também influenciam a pontuação.

Por isso, acompanhar o perfil financeiro de forma completa é essencial para entender o que realmente está impactando seu score.

Entender os sinais por trás do score

Consulte informações do seu perfil financeiro e acompanhe o que pode estar influenciando sua pontuação.

CONSULTAR AGORAPerguntas Frequentes

Posso ter score baixo mesmo sem dívida?

Muitas consultas no CPF afetam o score?

Onde posso acompanhar meu perfil financeiro?

Acesse outros blogs com assuntos correlacionados

Para aprofundar temas relacionados a crédito, consultas e organização financeira, você também pode acessar: