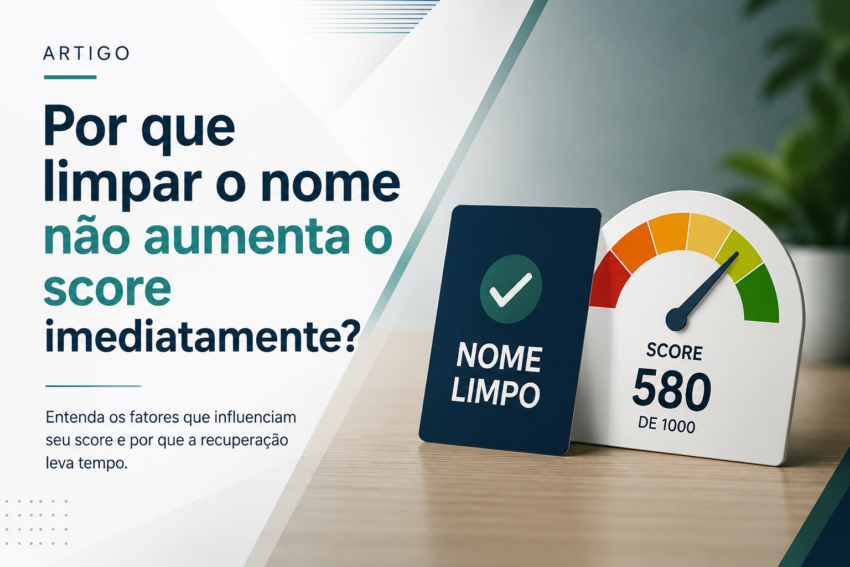

Cadastro Positivo em 2026: como ele influencia seu score Cadastro Positivo Cadastro Positivo em 2026: como ele influencia seu score Muitas pessoas acompanham o score de crédito, mas nem sempre entendem quais fatores realmente influenciam essa pontuação. Entre eles, um dos mais importantes continua sendo o Cadastro Positivo. Em 2026, ele permanece como uma ferramenta relevante para ajudar instituições financeiras e empresas a compreenderem melhor o comportamento financeiro dos consumidores. Mas afinal, como ele influencia o score na prática? + O Cadastro Positivo ajuda a mostrar seu comportamento financeiro. Pagamentos em dia e regularidade podem contribuir para uma avaliação mais completa do seu perfil. O que é o Cadastro Positivo? O Cadastro Positivo é um banco de dados que reúne informações relacionadas ao histórico de pagamentos de consumidores e empresas. Enquanto os cadastros tradicionais costumam destacar atrasos e inadimplência, o Cadastro Positivo busca mostrar também o comportamento financeiro positivo. Histórico mais completo Pagamentos realizados dentro do prazo podem contribuir para a formação de um histórico financeiro mais amplo. Como ele se relaciona com o score? O score é uma pontuação que busca estimar o risco de inadimplência. Para calcular essa pontuação, os modelos de análise podem considerar diversos fatores, incluindo informações presentes no Cadastro Positivo. Na prática, ele ajuda a mostrar aspectos como: frequência de pagamentos regularidade financeira histórico recente relacionamento com crédito comportamento ao longo do tempo Por isso, o Cadastro Positivo pode contribuir para uma avaliação mais ampla do perfil financeiro. Pagar contas em dia ajuda? Sim. Embora cada birô de crédito utilize metodologias próprias, a manutenção de um histórico de pagamentos em dia costuma ser considerada um sinal positivo. Isso vale para compromissos financeiros como: financiamentos empréstimos contas de consumo mensalidades outras obrigações registradas Não existe aumento garantido e imediato O Cadastro Positivo pode ajudar na análise, mas não funciona como uma fórmula única para elevar o score na hora. O que muita gente entende errado Um erro comum é acreditar que basta entrar no Cadastro Positivo para que o score aumente automaticamente. Não funciona dessa forma. O Cadastro Positivo é apenas uma fonte de informações. O que realmente tende a fazer diferença é o comportamento financeiro demonstrado ao longo do tempo. Por isso, a regularidade costuma ser mais importante do que ações pontuais. Nome limpo e Cadastro Positivo são coisas diferentes Outro ponto importante é que ter o nome limpo não significa automaticamente possuir um histórico positivo forte. Uma pessoa pode: não ter restrições estar com o CPF regular não possuir dívidas negativadas e ainda assim ter pouco histórico recente de pagamentos ou relacionamento com crédito. Nesse cenário, o Cadastro Positivo continua exercendo um papel relevante. O score pode demorar para reagir? Sim. Assim como acontece após a regularização de uma dívida, a evolução do score normalmente não acontece de forma instantânea. Construção gradual Os modelos de análise costumam observar comportamento ao longo do tempo. Por isso, a construção de um histórico financeiro consistente tende a ser gradual. Como acompanhar sua situação financeira Acompanhar CPF, score e informações financeiras pode ajudar a entender melhor como está sua evolução. Quanto mais conhecimento você tiver sobre sua situação atual, mais fácil tende a ser identificar pontos que merecem atenção. Quer consultar informações relacionadas ao CPF e score? Se você deseja acompanhar informações relacionadas ao CPF, score e histórico financeiro, pode acessar a Infodig. Conclusão O Cadastro Positivo continua sendo uma peça importante na construção da reputação financeira em 2026. Mais do que a ausência de dívidas, ele ajuda a mostrar como uma pessoa costuma se comportar em relação aos seus compromissos financeiros. Por isso, manter pagamentos em dia e acompanhar sua situação financeira pode contribuir para a construção de um perfil mais sólido ao longo do tempo. Acompanhe sua evolução financeira Consulte CPF, score e histórico financeiro para entender melhor como seu perfil está sendo analisado. CONSULTAR AGORA Perguntas Frequentes O Cadastro Positivo aumenta o score automaticamente? Não. O que influencia é o histórico financeiro registrado e o comportamento demonstrado ao longo do tempo. Vale a pena manter pagamentos em dia? Sim. A regularidade financeira costuma ser considerada positivamente pelos modelos de análise. Posso ter nome limpo e score baixo? Sim. Nome limpo e score são informações diferentes. O score reage imediatamente ao Cadastro Positivo? Não necessariamente. A evolução costuma ocorrer de forma gradual. Acesse outros blogs com assuntos correlacionados Se você deseja aprofundar seus conhecimentos sobre crédito, consultas, negociações e patrimônio, também vale visitar: LimparNomeOnline.com.br SuiteAcordo.com.br ConsultarCPFCNPJ.com.br RegistradoresDeBens.com.br