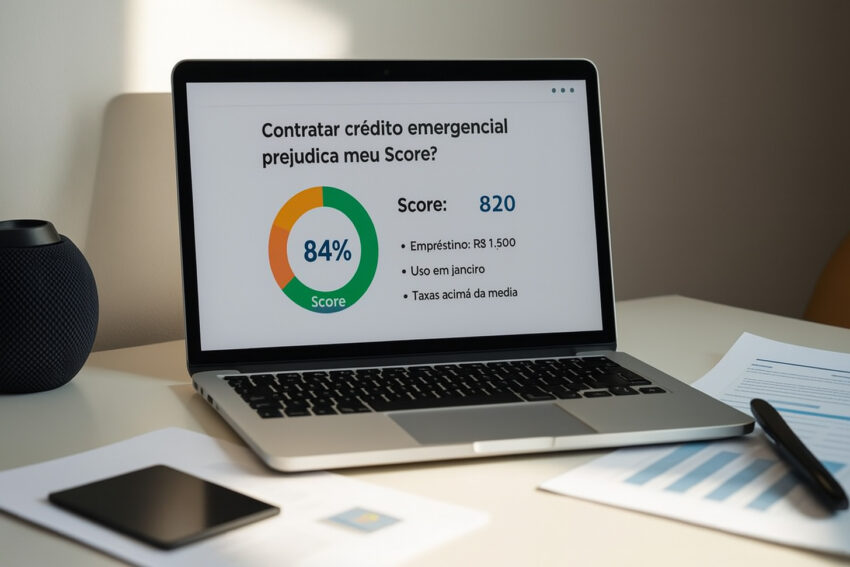

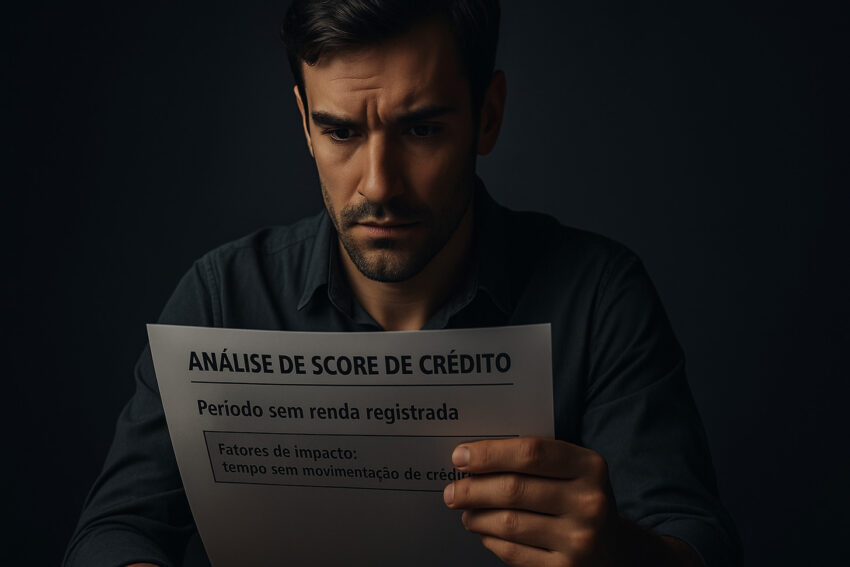

A pontuação de crédito é um fator crucial para obter crédito no Brasil. Muitos se perguntam se pagar apenas o mínimo da fatura do cartão de crédito pode afetar negativamente essa pontuação. Pagar o mínimo da fatura pode ser uma saída emergencial, mas é importante entender seu impacto no Score de crédito. A prática pode sinalizar risco para os órgãos de crédito, potencialmente afetando sua capacidade de obter crédito no futuro. É fundamental gerenciar suas finanças de forma eficaz para manter uma boa pontuação de crédito. Isso inclui entender como o uso do cartão de crédito e o pagamento mínimo da fatura influenciam sua saúde financeira. Pontos Principais Entenda como o pagamento mínimo da fatura afeta sua pontuação de crédito. Saiba a importância de pagar a fatura integralmente. Descubra como o uso do cartão de crédito impacta seu Score. Aprenda a gerenciar suas finanças para manter uma boa pontuação. Evite práticas que possam sinalizar risco para os órgãos de crédito. O que é Score de crédito no Brasil e como funciona O Score de crédito no Brasil é um indicador importante usado pelos birôs de crédito para avaliar a solvência dos consumidores. Este sistema de pontuação é fundamental para determinar a capacidade de um indivíduo de honrar suas dívidas. Os birôs de crédito utilizam uma complexa análise de dados para calcular essa pontuação. Como os birôs de crédito calculam sua pontuação Os birôs de crédito calculam a pontuação de crédito com base em vários fatores. O histórico de pagamento é um dos principais componentes, pois reflete a consistência do indivíduo em pagar suas contas em dia. Além disso, a análise de crédito considera a utilização de crédito, a duração do histórico de crédito, e os tipos de crédito utilizados. Fatores que influenciam seu Score Vários fatores podem influenciar o Score de crédito de um indivíduo. Entre eles: Histórico de pagamento: Pagamentos em dia contribuem positivamente. Utilização de crédito: Níveis altos de utilização podem afetar negativamente o Score. Duração do histórico de crédito: Um histórico mais longo tende a ser visto de forma mais positiva. Tipos de crédito utilizados: Uma mistura saudável de diferentes tipos de crédito é benéfica. Entender como os birôs de crédito calculam o Score e os fatores que o influenciam é crucial para manter uma boa saúde financeira. Monitorar regularmente o seu Score e ajustar os comportamentos financeiros pode ajudar a melhorar a sua solvência. A relação entre cartões de crédito e Score A gestão do cartão de crédito é crucial para manter um Score de crédito saudável. O uso responsável do cartão de crédito demonstra aos credores que você é capaz de gerenciar suas finanças de forma eficaz. O comportamento financeiro associado ao uso do cartão de crédito é monitorado de perto pelos birôs de crédito. Eles analisam fatores como o histórico de pagamentos, a utilização do limite de crédito e a duração do histórico de crédito. Como o uso do cartão de crédito é monitorado pelos birôs Os birôs de crédito monitoram o uso do cartão de crédito por meio de várias métricas. Eles avaliam se você paga suas faturas em dia, se mantém um limite do cartão adequado e se evita solicitar muitos créditos em um curto período. Um dos principais aspectos monitorados é o histórico de pagamentos. Pagamentos em dia contribuem positivamente para o seu Score, enquanto atrasos ou pagamentos parciais podem prejudicá-lo. Comportamento Impacto no Score Pagamentos em dia Positivo Atrasos nos pagamentos Negativo Utilização alta do limite de crédito Negativo Comportamentos que elevam sua pontuação de crédito Para elevar sua pontuação de crédito, é essencial manter um comportamento financeiro responsável. Isso inclui fazer pagamentos em dia, manter a utilização do crédito abaixo de 30% e evitar consultas desnecessárias ao crédito. Além disso, ter uma variedade de tipos de crédito (como cartões de crédito, empréstimos pessoais e hipotecas) e manter contas antigas abertas também pode contribuir positivamente para o seu Score. Comportamentos que prejudicam sua análise de crédito Por outro lado, certos comportamentos podem prejudicar sua análise de crédito. Isso inclui fazer pagamentos atrasados, ter uma alta utilização do limite de crédito e solicitar muitos créditos em um curto período. Além disso, fechar contas antigas ou ter uma falta de variedade nos tipos de crédito também pode afetar negativamente o seu Score. Pagamento mínimo da fatura derruba seu Score imediatamente? O pagamento mínimo da fatura é uma prática comum, mas será que ele afeta imediatamente o seu Score de crédito? Muitos consumidores se perguntam se pagar apenas o mínimo da fatura do cartão de crédito pode ter consequências negativas no seu Score. A resposta não é simples, pois depende de vários fatores, incluindo como os credores interpretam o pagamento mínimo e como isso afeta a análise de crédito. O que realmente acontece quando você paga apenas o mínimo Quando você paga apenas o mínimo da fatura, você está, na verdade, prolongando o período de pagamento da dívida. Isso pode levar a um aumento nos juros pagos ao longo do tempo. Além disso, os credores podem ver o pagamento mínimo frequente como um sinal de que você está tendo dificuldades em gerenciar suas finanças. Impacto imediato vs. impacto gradual no Score O impacto do pagamento mínimo no Score de crédito pode ser tanto imediato quanto gradual. Imediatamente, o Score pode não ser afetado, mas com o tempo, o pagamento mínimo frequente pode levar a uma diminuição no Score. Isso ocorre porque os credores podem interpretar o pagamento mínimo como um sinal de risco. Comportamento Impacto no Score Pagamento mínimo frequente Diminuição gradual Pagamento total Manutenção ou aumento Pagamento parcial Variável, dependendo do valor pago Como os credores interpretam o pagamento mínimo frequente Os credores geralmente veem o pagamento mínimo frequente como um sinal de que o consumidor está tendo dificuldades em pagar suas dívidas. Isso pode levar a uma reavaliação do risco de crédito associado ao consumidor, potencialmente resultando em uma diminuição no Score de crédito. Portanto, é importante gerenciar suas dívidas de forma eficaz e evitar o pagamento mínimo frequente sempre…