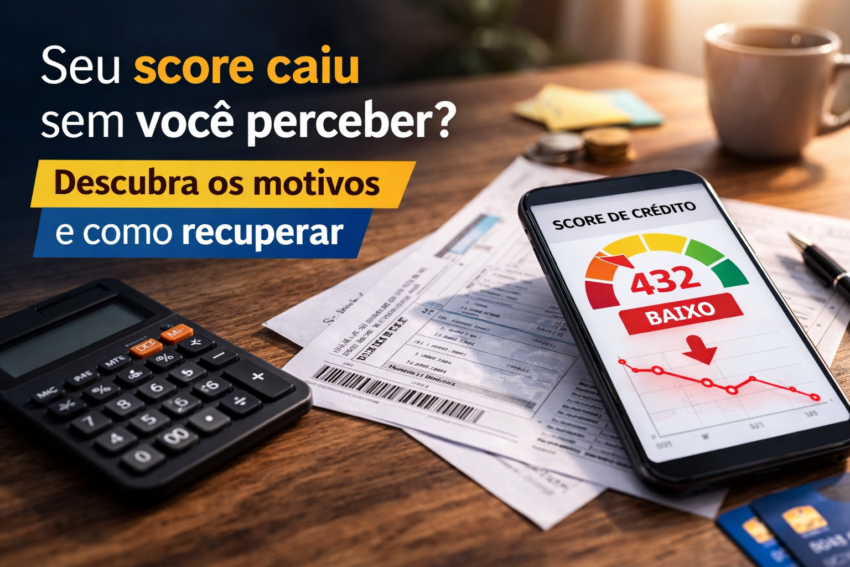

Seu score caiu sem você perceber? Descubra os motivos e como recuperar Muitas pessoas só percebem que o score caiu quando tentam solicitar um empréstimo, financiamento ou fazer uma compra parcelada. A pontuação de crédito é atualizada constantemente com base no comportamento financeiro, e pequenas mudanças podem causar alterações sem que você perceba. Por isso, acompanhar regularmente sua situação financeira é essencial para evitar surpresas. Plataformas como a Brasil Consultas permitem consultar CPF ou CNPJ e verificar possíveis pendências que podem estar afetando sua pontuação. O que é o score de crédito? O score de crédito é uma pontuação que indica a probabilidade de uma pessoa pagar suas contas em dia. Instituições financeiras utilizam essa informação para avaliar riscos antes de conceder crédito. O cálculo da pontuação considera fatores como: histórico de pagamentos dívidas em aberto relacionamento com instituições financeiras frequência de consultas ao CPF atualização de dados cadastrais Quanto maior o score, maiores costumam ser as chances de aprovação de crédito. Por que o score pode cair sem aviso? Existem diversos fatores que podem fazer o score diminuir, mesmo que você não perceba imediatamente. Atraso no pagamento de contas Pagamentos feitos após o vencimento podem impactar negativamente a pontuação, especialmente se o atraso se repetir. Mesmo pequenos atrasos podem ser considerados pelos sistemas de análise de crédito. Novas dívidas ou negativação Quando uma dívida é registrada em órgãos de proteção ao crédito, o impacto no score costuma ser imediato. A negativação indica maior risco financeiro para instituições que concedem crédito. Aumento do nível de endividamento Assumir vários compromissos financeiros ao mesmo tempo pode indicar maior risco de inadimplência. Por isso, o score pode cair quando o sistema identifica aumento significativo de dívidas ou uso excessivo de crédito. Muitas consultas ao CPF em pouco tempo Solicitar crédito em diversos lugares ao mesmo tempo pode gerar várias consultas ao CPF. Esse comportamento pode indicar maior risco financeiro, causando redução temporária da pontuação. Se você quer entender melhor o que pode estar impactando seu score, uma boa prática é consultar seu CPF em plataformas como a Brasil Consultas para identificar registros e pendências financeiras. Soluções financeiras que podem ajudar na reorganização Além das consultas, plataformas desse tipo também oferecem soluções financeiras que podem ajudar na reorganização da vida financeira, como: empréstimo consignado antecipação ou saque do FGTS crédito com garantia de imóvel crédito com garantia de veículo Essas alternativas podem ser avaliadas quando o objetivo é reorganizar o orçamento e recuperar o controle das finanças. Como recuperar o score de crédito Embora a recuperação do score não aconteça da noite para o dia, algumas atitudes ajudam a melhorar a pontuação gradualmente. Pague suas contas em dia A regularidade nos pagamentos é um dos fatores mais importantes para aumentar o score. Negocie dívidas pendentes Se houver dívidas em aberto, buscar negociação e regularização pode ajudar a melhorar a pontuação ao longo do tempo. Evite solicitar crédito em excesso Muitas solicitações de crédito em pouco tempo podem reduzir temporariamente o score. Mantenha seus dados atualizados Ter informações atualizadas e manter relacionamento financeiro ativo também ajuda na construção de um histórico positivo. Conclusão O score pode cair por diversos motivos e, muitas vezes, a mudança acontece sem aviso imediato. Por isso, acompanhar regularmente sua situação financeira é essencial para evitar surpresas. Consultar seu CPF, identificar possíveis pendências e manter bons hábitos financeiros são passos fundamentais para recuperar e manter uma boa pontuação de crédito. Perguntas Frequentes (FAQ) O score pode cair sem aviso? Sim. A pontuação é atualizada constantemente com base no comportamento financeiro. Quanto tempo leva para recuperar o score? Depende da situação financeira, mas melhorias podem ocorrer gradualmente com pagamentos em dia. Ter dívidas diminui o score? Sim. Dívidas em aberto ou negativação costumam impactar negativamente a pontuação. Consultar o CPF diminui o score? Consultas feitas pelo próprio consumidor não prejudicam o score. Negociar dívidas ajuda a melhorar o score? Sim. A regularização das pendências pode contribuir para a recuperação da pontuação. Onde posso consultar meu score e situação financeira? Você pode consultar informações financeiras e verificar possíveis pendências utilizando a Brasil Consultas. Conteúdos relacionados Para continuar se informando sobre crédito, score e organização financeira, acesse também: registradoresdebens.com.br suiteacordo.com.br limparnomeonline.com.br consultarcpfcnpj.com.br