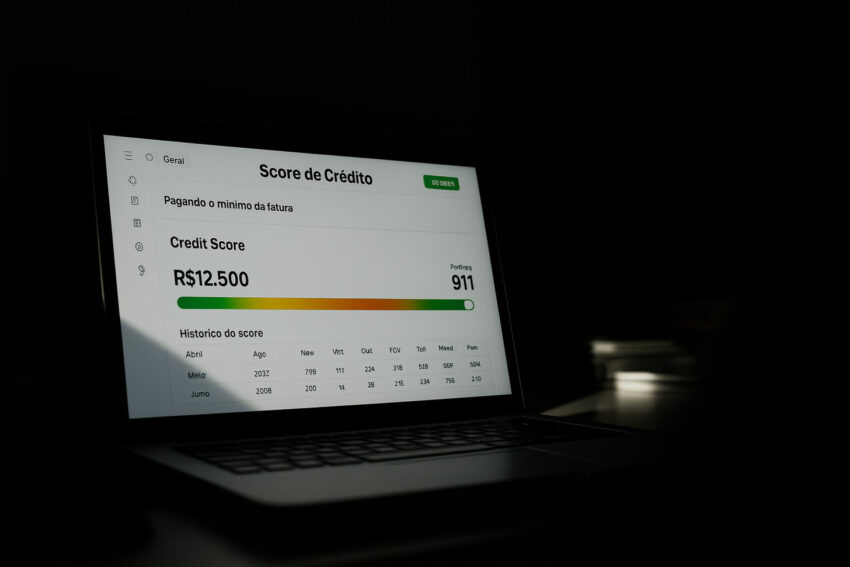

Quando pedimos um empréstimo imobiliário, muitos se perguntam. Eles querem saber se dar uma garantia de imóvel ajuda a não precisar de uma análise de score rigorosa. A garantia de imóvel ajuda a garantir o pagamento do crédito com garantia de imóvel. Mas a dúvida é: isso elimina a análise do histórico de crédito do solicitante? Plataformas como a Up Consultas ajudam a ver a pontuação de crédito. Elas permitem entender melhor as chances de conseguir um empréstimo. Pontos-chave A garantia de imóvel pode influenciar a aprovação de crédito. A análise de score de crédito continua sendo um fator importante. Plataformas de consulta de crédito são úteis para entender a própria situação de crédito. O crédito com garantia de imóvel tem suas particularidades. A Up Consultas é uma ferramenta valiosa para consultas de crédito. O que é garantia de imóvel e como funciona A garantia de imóvel é muito importante em financiamentos. Ela garante que o credor vai receber o dinheiro se o devedor não paga. Tipos de garantias imobiliárias no mercado brasileiro No Brasil, há vários tipos de garantias para empréstimos. As principais são: Alienação Fiduciária: Aqui, o devedor usa o imóvel como garantia, mas ainda o possui. Hipoteca: É uma garantia real que pode ser usada se o devedor não paga. Diferenças entre alienação fiduciária e hipoteca Alienação fiduciária e hipoteca são diferentes. Veja as principais diferenças na tabela abaixo: Característica Alienação Fiduciária Hipoteca Posse do Imóvel O devedor ainda possui o imóvel. O credor pode pegar o imóvel se não pagar. Execução É mais rápida e fácil. É mais complexa. Requisitos legais para oferecer um imóvel como garantia Para usar um imóvel como garantia, é preciso seguir regras. Algumas são: O imóvel deve estar registrado no nome do dono. O imóvel não pode ter dívidas ou restrições. É necessário que o cônjuge concorde, se houver. Entender a garantia de imóvel ajuda a tomar melhores decisões. Isso é importante ao pedir empréstimos ou financiamentos. Entendendo a análise de score de crédito Entender a análise de score de crédito ajuda a conseguir crédito. As instituições financeiras usam isso para ver se você paga suas dívidas. A pontuação de crédito vem de vários fatores. Isso inclui como você pagou no passado, dívidas que você tem e quanto tempo você tem de crédito. Como funciona a pontuação de crédito no Brasil No Brasil, a pontuação de crédito vai de 0 a 1000. Quanto mais alta, melhor é sua situação financeira. Essa pontuação vem de dados de bancos e outras instituições financeiras. Fatores que influenciam seu score de crédito Muitas coisas afetam seu score de crédito. Por exemplo: Histórico de pagamento: Quem paga em dia tem um score melhor. Dívidas pendentes: Muitas dívidas podem baixar seu score. Tempo de crédito: Quem tem crédito por mais tempo geralmente tem um score melhor. Serviços da Up Consultas para verificação de crédito A Up Consultas ajuda a ver sua pontuação de crédito. Isso mostra como está sua situação financeira. Com a Up Consultas, você vê detalhes do seu histórico de crédito, e você consegue realizar o serviço de crédito com garantia de imóvel! Além de outros, como sacar FGTS. Para saber mais sobre os serviços da Up Consultas, visite o site: https://sistema.upconsultas.com.br/consultas Garantia de imóvel elimina análise de score? Usar um imóvel como garantia pode ajudar quem tem score de crédito baixo. Mas é importante saber como as bancos veem isso. Eles realmente não precisam ver o score de crédito? O que dizem as instituições financeiras sobre garantias reais As bancos veem a garantia de imóvel como uma forma de segurança. A garantia real pode aumentar as chances de aprovação. Isso porque oferece uma proteção extra para o credor. Segundo especialistas, a garantia de imóvel é muito segura. Isso ajuda muito quem tem score de crédito baixo ou pouco histórico. Por que os bancos ainda avaliam o score mesmo com garantia Apesar da garantia de imóvel, os bancos ainda olham o score de crédito. Isso porque a análise de crédito mostra se o cliente pode pagar suas dívidas, mesmo com garantia. Avaliar o score de crédito é comum. Ajuda os bancos a entender o risco. Mesmo com garantia, o histórico de crédito do solicitante é muito importante. Casos em que a garantia pode flexibilizar a análise de crédito Em alguns casos, a garantia de imóvel pode ajudar. Isso acontece quando a garantia oferecida é muito grande. Isso diminui o risco para o banco. Quando isso acontece, os bancos podem aprovar crédito mesmo com score de crédito baixo. Se a garantia for suficiente, eles podem dizer sim. Estratégias para aprovação de crédito com garantia de imóvel Quer saber como conseguir crédito com garantia de imóvel? É importante saber as estratégias para ter mais chances de aprovação. Esse crédito pode ser uma boa opção para quem precisa de dinheiro. Um grande benefício é que você pode pedir mais dinheiro. Isso porque o imóvel serve como garantia. Mas é essencial estar pronto para atender aos requisitos das bancos e a Up Consultas, pode te ajudar nesse processo, até o recebimento deste pagamento. Como melhorar suas chances de aprovação mesmo com score baixo Com score baixo, ainda é possível ter mais chances. Uma boa estratégia é oferecer outra garantia além do imóvel. Também ajuda muito ter uma boa relação com o banco. Mostrar que você pode pagar o empréstimo ajuda a compensar um score baixo. Documentação necessária para fortalecer sua proposta Ter a documentação certa é muito importante. Isso inclui comprovantes de renda, documentos de identidade e comprovante de que você é o dono do imóvel. Um plano de negócios sólido também ajuda. Ou uma boa justificativa para o empréstimo pode convencer o banco. Documentação Descrição Importância Comprovante de renda Comprovantes de salário ou renda Alta Documentos de identidade RG, CPF, etc. Alta Comprovante de propriedade Escritura do imóvel Alta Alternativas de instituições menos rigorosas com análise de score Algumas bancos são mais flexíveis com o score. Isso é especialmente verdade para quem busca crédito com garantia. É…